Top 100 de la distribution : le marché remercie l'inflation

Même si la situation économique de la France tend à se normaliser, la hausse des prix pénalise le pouvoir d'achat des ménages et les bénéfices des entreprises. Notre Palmarès de la Distribution 2024 reflète cette dynamique paradoxale, avec un marché de la rechange qui pointe essentiellement dans le vert et une pléthore de croissances à deux chiffres.

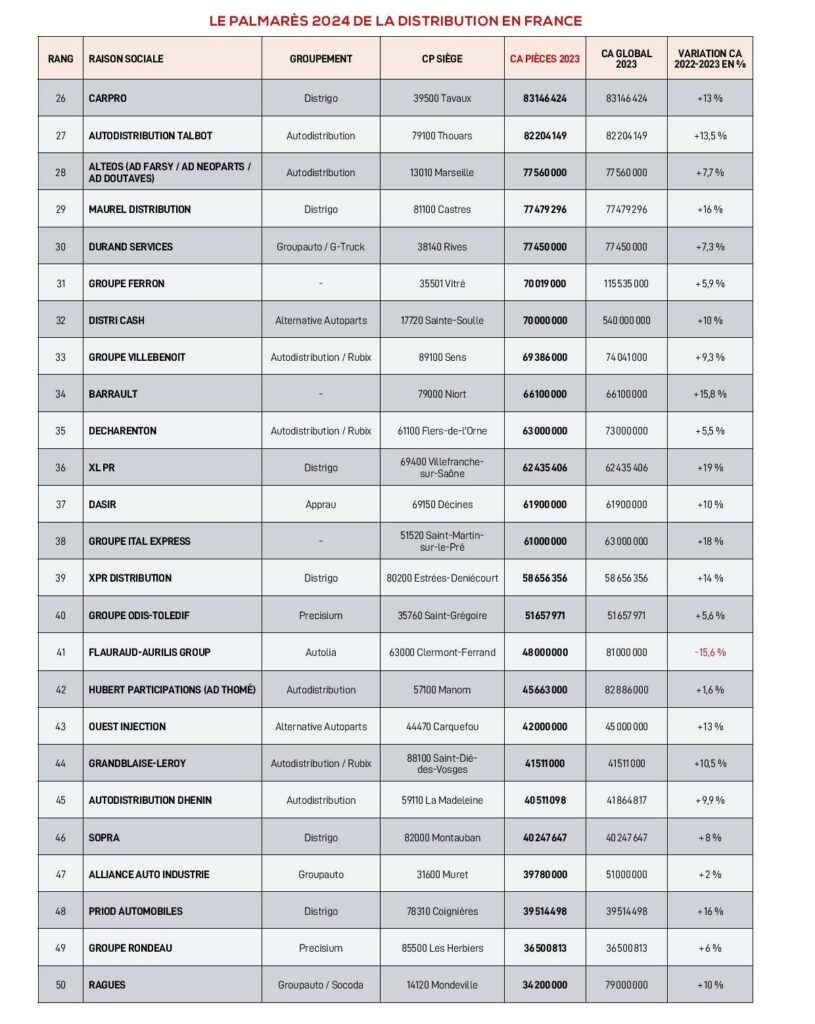

Entre un niveau d’activité important et une inflation qui reste forte, les résultats affichés dans ce top 100 ont fortement augmenté : +14 % de progression sur un an pour le CA global de ce palmarès, +15 % pour le CA pièces. ©Opal

Est-ce du fait des échéances électorales ou des Jeux Olympiques ? L’inflation et les difficultés économiques sont reléguées dans les tréfonds de l’actualité quotidienne, et la France semble s’être accoutumée à ce "nouveau normal", alors que le sujet reste omniprésent.

Certes, la hausse des prix se stabilise progressivement, mais les niveaux atteints l’an dernier ont eu un double effet : bon pour les bilans des professionnels, à défaut de l’être pour le moral des particuliers ! Les résultats des entreprises reflètent cette dynamique d’ensemble. Plus c’est vert, plus c’est beau ? Le débat reste entier car les chiffres d’affaires, qui sont en croissance, se confrontent généralement à des résultats nets en recul.

Notre Palmarès de la Distribution 2024 est à l’image de ce contexte. Offrant un état des lieux du marché aussi précis que possible, à l’instant T, ce référentiel a demandé plusieurs mois de travail. Des centaines de mails et d’appels, couplés à d’innombrables relances, ont été nécessaires pour produire ce classement des 100 premiers distributeurs de l’Hexagone.

Constants dans leur soutien, les groupements et réseaux du marché tricolore ont contribué à ce nouveau rendu. En nous ouvrant leur carnet d’adresses et en faisant le lien avec leurs adhérents, ils ont joué un grand rôle dans ce travail. Qu’ils en soient remerciés. Bien que tout ceci soit basé uniquement sur le volontariat et des données déclaratives, cette coopération a permis d’assembler ce que le secteur compte de meilleur dans le numéro spécial que vous tenez dans les mains.

94 entreprises sur 100 sont en croissance

Fidèle à son parti pris initial, ce palmarès se fonde sur le chiffre d’affaires pièces VL et/ou PL des sociétés interrogées, cette donnée demeurant à nos yeux le véritable juge de paix des distributeurs en dépit de leurs développements annexes, parfois nombreux et souvent couronnés de succès.

Pour ceux qui ont uniquement précisé leur chiffre d’affaires global, nous avons procédé à une évaluation, indiquée entre parenthèses, basée sur la moyenne du CA pièces déclaré lors des éditions précédentes. Soulignons également que le chiffre d’affaires indiqué dans ce dossier ne comprend que le résultat des filiales, et non aussi celui des adhérents.

Comme chaque année, les 100 membres référencés dans ce numéro disposent tous d’une fiche détaillée, présentant des informations pratiques (actionnariat, adresse, site internet, organigramme, zone de rayonnement…) et d’autres liées aux affaires (nombre de garages, enseignes représentées, principales marques distribuées…).

Premier fait marquant de cette édition 2024 : 94 des 100 entreprises recensées présentent un résultat positif, dont près des deux-tiers avec une croissance à deux chiffres ! Preuve à la fois d’un haut niveau d’activité et d’une inflation toujours très forte, l’ensemble de ce top 100 pèse 9,996 milliards d’euros en chiffre d’affaires global et 9,099 en chiffre d’affaires pièces. Des données en hausse de respectivement 14 % et 15 % sur un an !

Autre donnée intéressante, le "clan" des distributeurs à plus de 100 millions d’euros de CA ne cesse de se développer : 23 aujourd’hui, contre 8 dans notre édition 2019.

21 Distrigo dans le top 50

Concernant les forces en présence, Distrigo y rassemble 21 membres, tous dans le top 50, et s’octroie la moitié du top 10 ! Numéro deux du marché, Autodistribution revendique 16 places de ce top 100, sans oublier Doyen Auto et ACR Group qui rayonnent aussi dans la galaxie PHE.

Ces deux entités ne dépassent pas Alliance Automotive Group en nombre de représentants – même si elles le devancent au classement. Avec l’appui de ses différents panneaux (Groupauto, Precisium et G-Truck), le groupement détenu par GPC place ainsi 22 membres dans ce nouveau référentiel.

Au-delà de ce trio, citons également LKQ France qui, à défaut de progresser dans le classement (toujours 19e), affiche un résultat en hausse de 17,3 %. Le groupement néerlandais peut en outre s’appuyer sur trois représentants de plus en plus dynamiques : BAP (63e, +3), Eudiff (67e, +9) et Maxo Pièces (94e, +4).

Même situation chez Alternative Autoparts avec IDLP en tête de gondole exemplaire. Le groupe de la famille Godefroy a vu son résultat augmenter de 11,5 % sur un an. Derrière lui, Ouest Injection (43e), Atac Pièces Auto (51e), Automotive Factory Parts (64e), Autowin (74e), SAAS (92e) et Entrepro (97e) donnent du corps à une organisation majeure du marché.

D’autres structures s’illustrent et viennent confirmer la dynamique d’ensemble reflétée par ce palmarès. Bonne lecture et découverte de ce panorama unique de notre secteur !

Vous devez activer le javacript et la gestion des cookies pour bénéficier de toutes les fonctionnalités.

Sur le même sujet