L’essor des pièces IAM bouscule l’ordre établi

Les consommateurs se détournent massivement des pièces de marque d'origine (OE) au profit des alternatives indépendantes (IAM), poussant les ateliers à repenser leur modèle économique. C’est ce que révèle une récente étude de Roland Berger, qui met en évidence un changement profond des comportements dans l’après-vente.

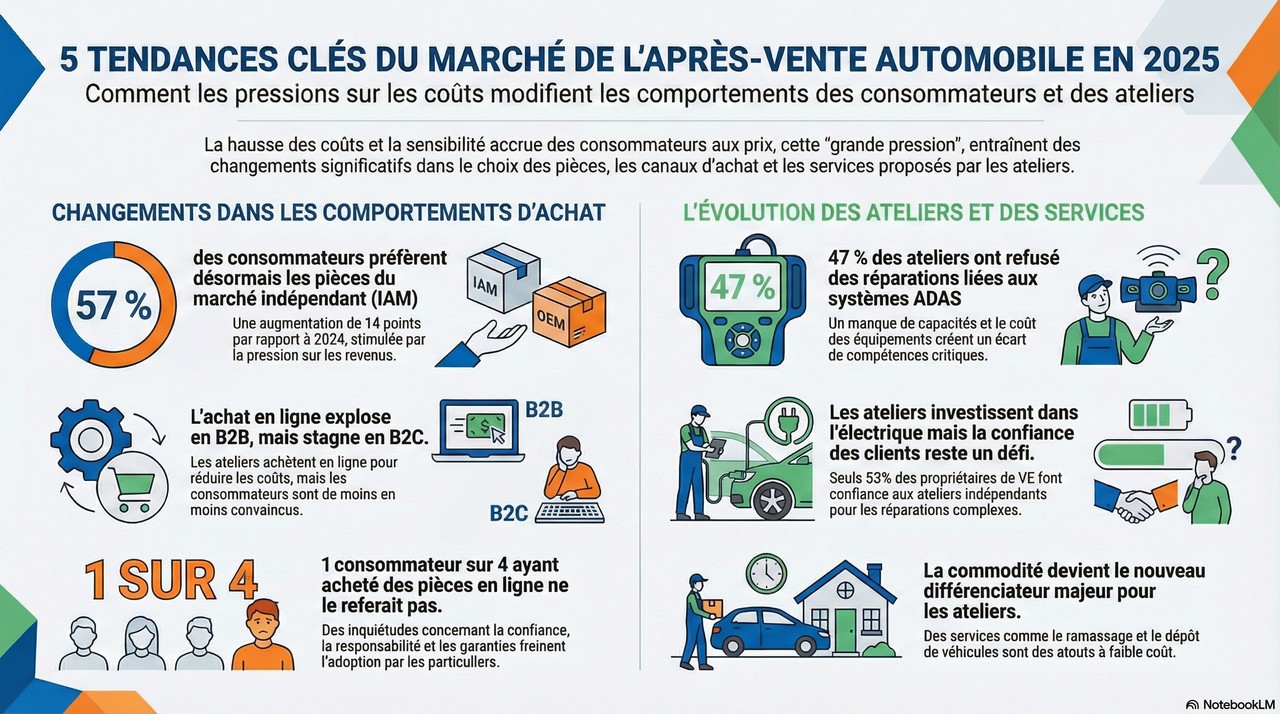

Dans un marché de l’après-vente perturbé par la pression tarifaire, les ateliers se tournent de plus en plus facilement vers les pièces de rechange IAM et les produits sans marque. ©Delphi

Alors que les ventes de véhicules neufs stagnent dans la plupart des marchés et que la transition vers l'électrique marque le pas, l'après-vente automobile semblait épargnée par les turbulences du secteur. Mais l'année 2025 semble marquer un véritable virage pour le secteur, selon la dernière étude Automotive Aftermarket Pulse du cabinet Roland Berger. L'enquête a été réalisée auprès de 600 garages et 6 000 automobilistes dans 13 pays (États-Unis, Chine, Allemagne, France, etc.).

Premier constat : les dépenses liées à l’entretien et à la réparation ont reculé en 2025 sur la plupart des grands marchés internationaux, en raison de la pression sur le pouvoir d’achat. En France, la baisse atteint notamment 1,5 %. "L'après-vente automobile sur les marchés occidentaux fait face à une pression croissante sur les prix", confirme Maximilian Wegner, directeur chez Roland Berger.

Face à ce contexte, les automobilistes modifient sensiblement leurs comportements d’achat. En effet, 57 % des consommateurs interrogés privilégient désormais les pièces d'équipementiers (IAM) plutôt que celles des constructeurs (OE). Soit une progression spectaculaire de 14 points par rapport à 2024.

L’essor des MDD

Sans surprise, cette dynamique profite pleinement aux marques de distributeurs (Napa, Isotech, etc.), dont les ventes progressent de 12 % sur le segment IAM. Dans 9 des 13 pays étudiés, ces MDD captent désormais entre 25 et 50 % des préférences des automobilistes, avec des niveaux de pénétration particulièrement élevés en Amérique du Nord et sur les cinq principaux marchés européens.

Cette mutation s'observe particulièrement dans les zones rurales et chez les propriétaires de véhicules d’entrée de gamme, plus sensibles aux considérations économiques. En milieu rural, la préférence combinée pour les pièces IAM et sans marque atteint 77 %.

Le vieillissement du parc accentue cette tendance. Au-delà de dix ans, la part de marché des réseaux constructeurs tombe sous la barre des 30 %, au profit des garages multimarques. En France, 37 % des automobilistes déclarent privilégier les réparateurs indépendants, contre 33 % pour les ateliers constructeurs et 23 % pour les enseignes de centres autos et de réparation rapide.

Un attrait marqué pour les pièces sans marque

Face à ces évolutions, les professionnels de la réparation adaptent leur stratégie de sourcing. Dans l'ensemble des marchés étudiés, Roland Berger observe une hausse des interventions avec des produits sans marque.

Cette croissance est particulièrement forte en Europe du Sud (Italie et Espagne notamment), tandis que leur adoption reste plus modérée dans l’Ouest du Vieux Continent.

L’intérêt des réparateurs pour ces pièces non marquées ne s’explique pas uniquement par la pression sur les prix. Dans plusieurs marchés, des ateliers évoquent aussi l’amélioration de leurs marges ou encore l’indisponibilité des références OE comme moteurs de ce basculement.

Électrification et Adas : le défi des compétences

Outre une pression tarifaire accentuée, les ateliers doivent évoluer dans un environnement technique plus exigeant. La montée en puissance des véhicules électriques et des systèmes d'aide à la conduite (Adas) impose notamment de nouvelles compétences.

Si 70 % des propriétaires de véhicules électriques font désormais confiance aux ateliers indépendants pour les réparations simples – contre 67 % en 2024 –, cette confiance s'effondre à 53 % pour les interventions complexes.

Sur le volet Adas, le retard est plus préoccupant. Près d’un atelier sur deux a dû refuser une intervention liée à ces systèmes au cours de l’année écoulée, faute d’un équipement adéquat dans 58 % des cas. Le coût élevé des outils de diagnostic et de calibration risque, à terme, d’écarter une partie des indépendants de cette future source de revenus.

Le service, nouveau terrain de différenciation ?

Alors que la bataille des prix atteint ses limites, la service émerge comme le prochain grand facteur de différenciation. Les ateliers urbains ouvrent la voie en déployant des services tels que le jockeyage du véhicule, voire des prestations premium où le véhicule est récupéré, réparé et restitué sans que le propriétaire n'ait à se déplacer.

L'Europe mène cette transformation, particulièrement pour la prise de rendez-vous en ligne et les services d'enlèvement-retour. "Cette année, nous avons constaté que les ateliers indépendants proposent de plus en plus de services pratiques comme l'enlèvement et le retour du véhicule pour attirer de nouveaux segments de clientèle, tels que les flottes", souligne Neury Freitas, associé chez Roland Berger.

Pourtant, 40 % des ateliers interrogés n’ont pas encore fait du service une priorité, laissant apparaître un gisement de potentiel largement inexploité. Pour le cabinet d’étude, cette situation ouvre aux acteurs de la rechange indépendante une réelle opportunité de conquérir de nouveaux clients, notamment les flottes, et de réduire l’écart avec les réseaux constructeurs.

Le numérique s'impose chez les professionnels

Dans son étude, le cabinet Roland Berger s’est également penché sur le canal e-commerce. Si l’appétence des particuliers pour l’achat en ligne de pièces automobiles se tasse légèrement – la part d’acheteurs passant de 56 % à 51 % entre 2024 et 2025 –, le segment professionnel, lui, continue d’afficher une croissance soutenue.

Dans les marchés matures, plus de 60 % des ateliers achètent déjà une part substantielle de leurs pièces en ligne, qu’il s’agisse de pure players ou des portails des distributeurs traditionnels. En Amérique du Nord comme dans les cinq principaux pays européens, dont la France, de nombreux garages passent désormais plus de 20 % de leurs commandes via internet.

Pour Roland Berger, cette évolution oblige les acteurs du e-commerce à aller au-delà du seul levier prix. Les critères de choix deviennent la fiabilité des livraisons, la qualité de l’accompagnement client et la flexibilité des conditions de paiement. Les plateformes capables de lever ces frictions opérationnelles se placeront en position de force pour séduire davantage de professionnels.

Du côté des particuliers, le bilan s'avère plus mitigé. Un acheteur en ligne sur quatre déclare ne plus vouloir recourir à ce canal, représentant 13 % de l'ensemble des consommateurs interrogés. La confiance accordée aux ateliers traditionnels demeure le premier frein à l'achat en ligne.

Vous devez activer le javacript et la gestion des cookies pour bénéficier de toutes les fonctionnalités.

Sur le même sujet