Pièces automobiles : l’OES reprend la main en coulisses

Portée par un parc vieillissant, la rechange indépendante a accéléré sa progression ces dernières années en Europe. Mais cette dynamique cache une évolution plus discrète : les pièces d’origine regagnent du terrain, y compris chez les réparateurs multimarques.

Dans les ateliers indépendants, le recours aux pièces d’origine s’intensifie, porté par la complexité technique des véhicules et les contraintes de réparation. ©Illustration générée par IA

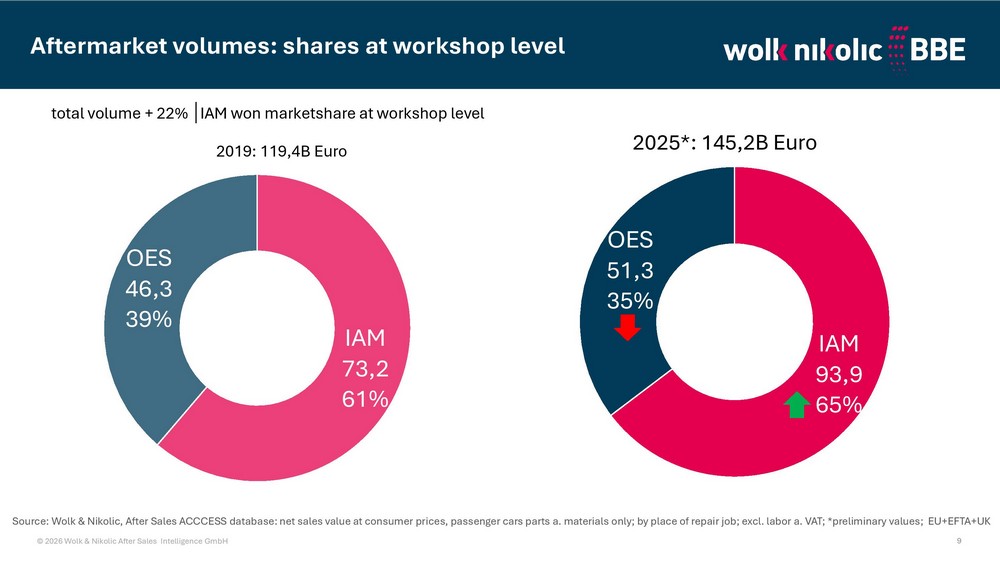

L’après-vente automobile tourne toujours à plein régime en Europe. Les dernières analyses de Wolk & Nikolic, présentées lors de la conférence Clepa Aftermarket, le 19 mars, révèlent en effet une nette croissance du marché de la rechange. Entre 2019 et 2025, l’activité a progressé de 22 %, atteignant 145,2 milliards d’euros.

Autre tendance notable : dans le même temps, la part de l’IAM dans les ateliers est passée de 61 % à 65 %. Plusieurs éléments permettent d’éclairer cette dynamique : le vieillissement du parc (un âge moyen de 12,3 ans), un kilométrage annuel moyen de nouveau en hausse (13 345 km) et une logique de marge des réparateurs.

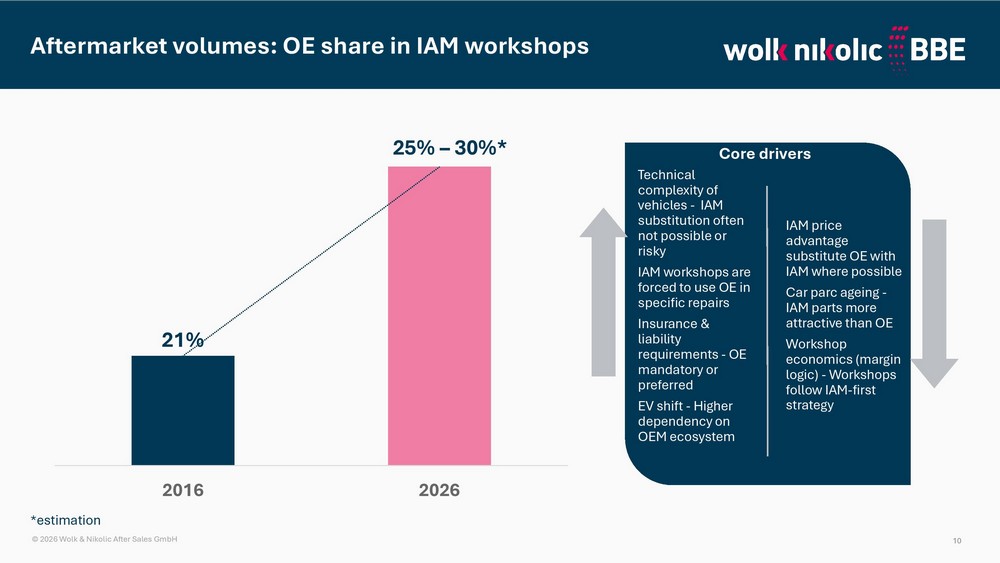

L’OES regagne du terrain… à l’intérieur même de l’IAM

Mais cette lecture globale masque une évolution plus discrète du marché. C’est l’un des enseignements majeurs de l’étude présentée à Bruxelles : la progression de l’IAM ne signifie pas un recul mécanique des pièces d’origine. Bien au contraire.

Dans les ateliers indépendants, la part des pièces OE utilisées ne cesse d’augmenter. Elle est passée de 21 % en 2016 à une fourchette estimée entre 25 % et 30 % en 2026.

Autrement dit, une part croissante du chiffre d’affaires de l’IAM repose désormais sur des produits d’origine. Plusieurs facteurs expliquent ce mouvement selon Wolk & Nikolic. D’abord, la complexité technique des dernières générations de véhicules limite les alternatives sur le marché rechange indépendante. Pour certaines opérations, notamment liées à l’électronique et aux systèmes Adas, l’usage de pièces OE devient incontournable.

S’ajoutent des contraintes assurantielles et de responsabilité, qui orientent les réparateurs vers des références d’origine, en particulier pour les opérations de carrosserie. Dernier élément à prendre en compte : la montée en puissance des véhicules électriques, plus dépendants de l’écosystème constructeur.

Un marché moins lisible, plus hybride

Au final, le sujet n’est plus tant l’évolution des parts de marché que la transformation des équilibres internes du secteur. L’IAM reste dominant, mais son modèle évolue, avec des pratiques d’achat de plus en plus hybrides.

Cette montée en puissance des pièces d’origine au sein des réseaux indépendants pose une question de fond : celle de l’autonomie réelle de l’IAM face aux constructeurs. À mesure qu’elle se développe, la rechange indépendante semble aussi renforcer, en creux, sa dépendance à leur égard.

Le marché de l’après-vente ne se polarise plus entre deux blocs opposés. Il devient un espace d’interdépendance croissante, où la frontière entre IAM et OES s’estompe progressivement.

Vous devez activer le javacript et la gestion des cookies pour bénéficier de toutes les fonctionnalités.

Sur le même sujet